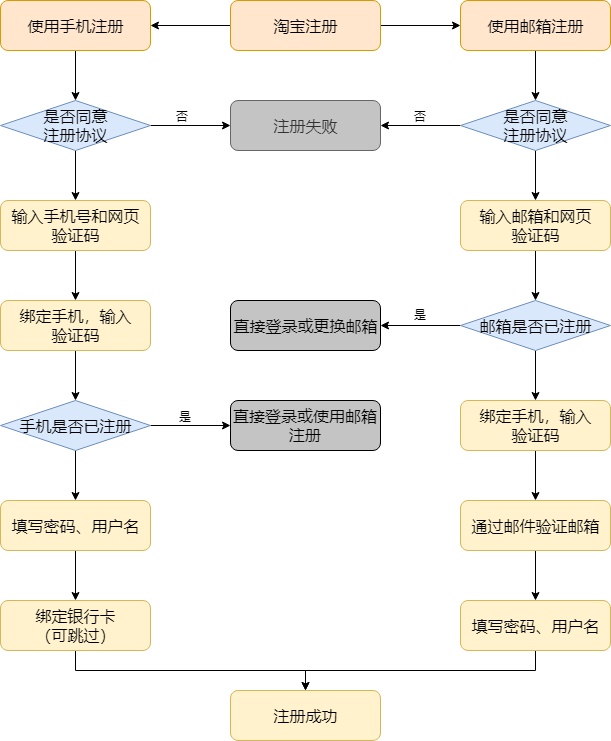

购买厂房及土地的会计分录主要包括固定资产和无形资产的处理,具体取决于购买方是以何种方式支付款项(全款或分期),以及土地的性质(是作为投资性房地产还是其他用途)。以下是常见的会计分录示例。

假设公司全款购买了一块土地和厂房,用于自身生产经营活动,会计分录如下:

借:固定资产-厂房(土地部分)

借:无形资产-土地使用权(如果土地单独计量)

贷:银行存款(或现金)

贷:应付账款(如果有未付款项)等科目。

如果土地是作为投资性房地产购买,则会计分录可能有所不同。

借:投资性房地产(或固定资产)

借:无形资产-土地使用权(如果土地单独计量)

贷:银行存款等科目。

具体的会计分录可能会因公司的具体情况和当地的会计准则有所不同,在实际操作中,还需要考虑相关的税费、合同费用等因素,对于大额支出,可能还需要进行资本化或折旧等处理,建议在处理此类交易时咨询专业的会计师或财务顾问。

仅供参考,如需了解更多关于购买厂房及土地的信息,建议咨询专业的财务或会计人员以获得准确建议。