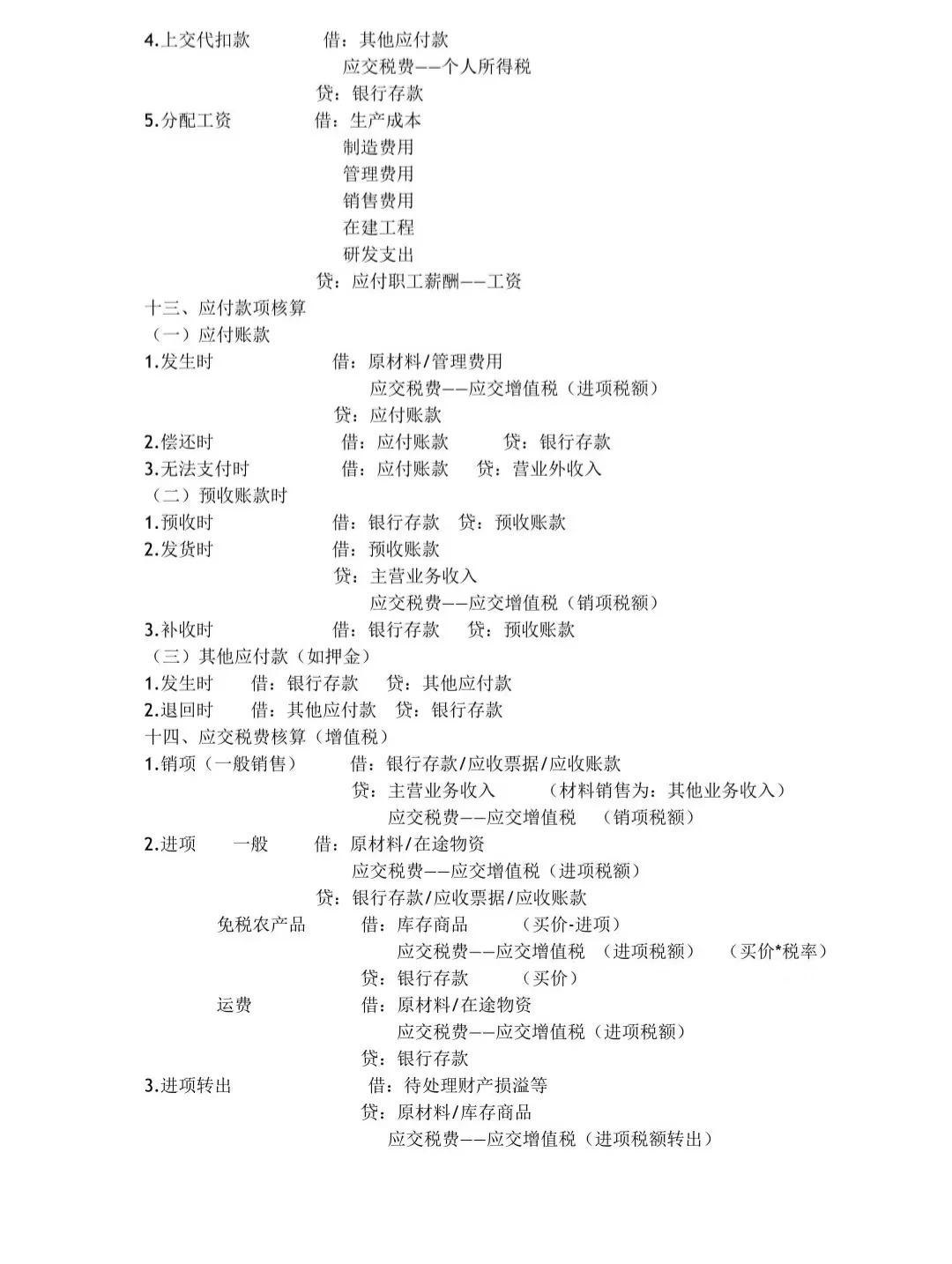

对于批发商品销售的核算,应设置的账户主要包括以下一些。

1、“库存商品”账户:该账户属于资产类账户,主要用于核算企业库存的各种商品的实际成本,此账户的期末余额应反映企业期末实际库存商品的价值,对于批发企业而言,其库存商品主要包括各种原材料、包装材料、辅助材料以及低值易耗品等,当企业购入库存商品时,应根据商品进价借记该账户,贷记相关账户如银行存款等,当企业销售商品时,则通过结转商品销售成本进行核算。

2、“商品进销差价”账户:该账户属于资产类账户,用于核算企业采用售价核算时,商品售价与进价之间的差额,对于批发企业而言,由于采购量大,其进价与售价的差异可能会比较大,因此也需要通过此账户进行核算,当企业购入商品时,按照售价入账并借记“库存商品”账户,同时按照进价金额记入该账户贷方,当企业销售商品时,从该账户的借方反映已销商品的进销差价,期末借方余额反映了库存商品的进销差价。

3、“主营业务收入”账户:这是一个损益类账户,用于核算企业销售商品所实现的收入,当企业实现销售收入时,会按照实现的销售收入金额进行会计处理。

4、“应收账款”账户:这是一个资产类账户,用于核算企业因销售商品而应收取的款项,当企业发生应收账款时,会进行相关的会计处理。

5、“应交税费”账户等:根据实际需要,企业可能还需要设置其他相关账户如“应交税费”等,用于核算企业在销售过程中应支付的税费等。

这些账户的设置有助于企业准确核算批发商品的销售情况,包括库存、售价与进价差异、销售收入、应收账款以及应支付的税费等,通过合理的设置和使用这些账户,企业可以更加有效地管理其销售业务,并做出更明智的决策,以上内容仅供参考,如需更多信息,可咨询专业会计师。