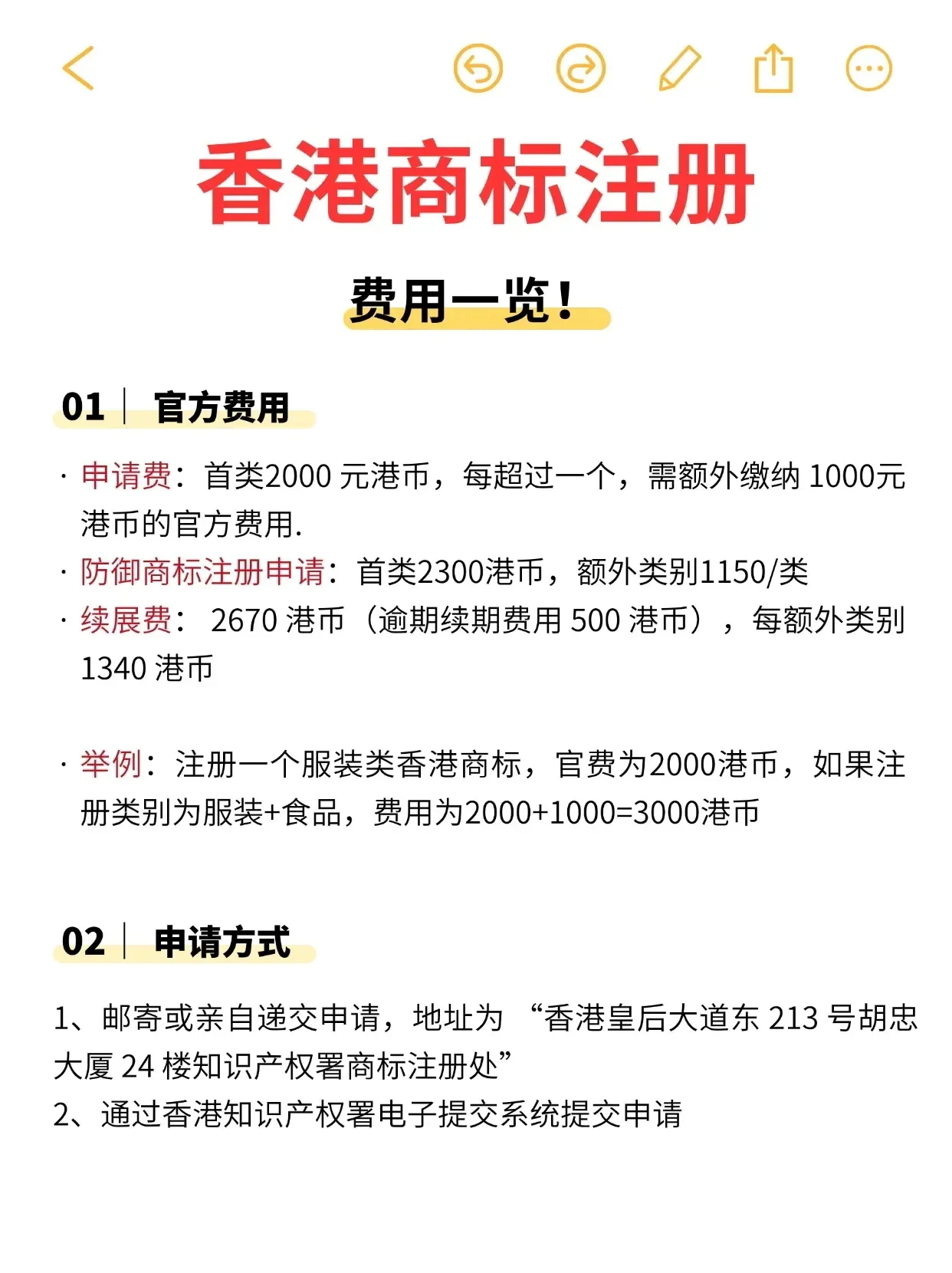

公司购买车辆的折旧计提方式可以根据车辆的用途、使用情况以及公司的财务制度来确定。一般来说,可以采用直线法或工作量法来计提折旧。以下是具体的步骤和注意事项。

1、确定车辆用途和预计使用年限:要明确车辆的用途,例如是用于办公、生产、运输等,根据车辆的类型、已使用年限、预计使用年限等因素来估算车辆的总使用年限。

2、选择折旧计提方法:

直线法:按照车辆预计使用年限平均分摊车辆的原始价值,每年计提相同数额的折旧。

工作量法:根据车辆实际完成的工作量来计提折旧,适用于车辆使用频率较高且使用强度不均的情况。

3、确定年折旧额和月折旧额:根据选择的折旧方法和车辆预计使用年限或预计工作量,计算每年的折旧额,并进一步确定每月的折旧额。

4、账务处理:在会计上,公司需要设立相应的资产账户和折旧账户,每月计提折旧时,将相应的金额记入折旧账户,并减少相应的资产账户余额。

5、税务处理:在税务方面,公司需要根据税法规定进行折旧计提和申报,具体的税务处理方法可能因地区和国家而异,建议咨询当地的税务机构或会计师。

6、注意事项:

车辆价格变动:如果公司购买的车辆价格发生变动(如二手车),需要根据购买时的实际成本来调整折旧计提基础。

维修保养费用:车辆的维修保养费用不属于折旧费用,但会影响车辆的使用寿命和折旧计提。

残值考虑:在计提折旧时,还需要考虑车辆的残值,残值是指车辆在预计使用年限结束后剩余的价值。

信息仅供参考,具体的折旧计提方法还需根据公司的实际情况和财务制度来确定,建议咨询会计师或财务专家以获取更专业的建议。