注册会计师在对存货进行监盘时的检查,主要包括以下几个方面。

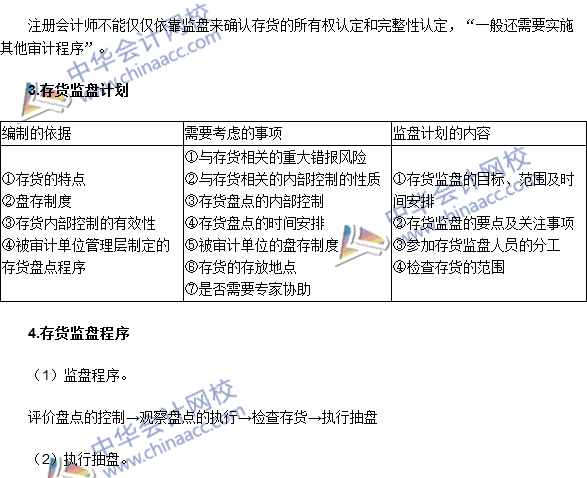

1、计划和准备阶段:注册会计师需要与审计团队一起制定详细的存货监盘计划,明确监盘的目标、范围、时间和人员分配等,了解被审计单位的存货特性、存储地点和存货管理流程,以便更有效地执行监盘工作。

2、存货盘点范围的确认:注册会计师需要确认存货的盘点范围,包括存货的种类、数量、存放地点等,确保所有应纳入盘点范围的存货都得到充分的检查。

3、存货监盘过程:在存货监盘过程中,注册会计师需要观察并检查存货的数量、状况、标识、存储方式等,注册会计师还需要关注存货的计价方法,确保被审计单位对存货的计价符合相关会计准则的规定。

4、抽样检查:对于数量较大的存货,注册会计师可能需要采用抽样检查的方式,在抽样时,需要确保样本的代表性,并对抽样结果进行分析,以评估存货的总体状况。

5、与相关人员沟通:在监盘过程中,注册会计师还需要与被审计单位的相关人员(如管理层、财务人员、仓库管理人员等)进行沟通,了解存货的管理情况,并解决在监盘过程中发现的问题。

6、编制存货监盘报告:监盘结束后,注册会计师需要根据监盘结果编制存货监盘报告,报告中应包括监盘日期、监盘范围、存货状况、存在的问题和建议等。

7、特殊情况处理:对于特殊存货(如易失效、易变质的存货)的监盘,注册会计师需要采取特殊的监盘方法,并确保其准确性和完整性,还需要关注存货的减值迹象,如价格波动、市场需求变化等,以评估被审计单位是否对存货进行了适当的减值处理。

注册会计师在对存货进行监盘时,需要保持独立、客观的态度,确保监盘结果的准确性和可靠性,还需要关注存货的计价方法和减值处理情况,以确保被审计单位的财务报表能够真实、公正地反映其财务状况。