注册会计师在存货监盘过程中检查存货是非常重要的工作环节,主要目的是确认被审计单位的存货数量、状况以及相关的会计记录是否准确。以下是注册会计师在存货监盘过程中应关注的一些主要方面。

1、存货的数量:注册会计师需要确认存货的实际数量是否与账面记录相符,这通常通过观察和检查存货的实物来实现,包括计算总数量和检查特定项目的数量。

2、存货的状况:注册会计师还需要评估存货的状况,以确定是否存在损坏、丢失或过期的情况,这可能需要与仓库管理人员、生产人员或其他相关人员进行沟通,并观察存货的存储条件。

3、存货的计价:注册会计师应确认被审计单位的存货估价是否准确,这包括检查存货的采购成本、生产成本的分配以及任何相关的折旧或摊销。

4、存货的流动性:注册会计师还需要关注存货的流动性,以确定被审计单位是否能够以合理的价格迅速将存货转换为现金,这对于评估被审计单位的财务状况和流动性非常重要。

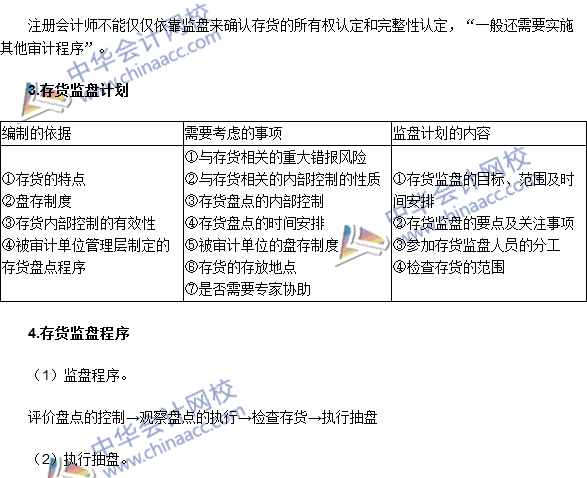

5、内部控制的有效性:注册会计师还应评估被审计单位与存货相关的内部控制系统的有效性,这包括检查与存货采购、入库、出库和记账相关的流程和政策。

6、抽样技术:在检查存货时,注册会计师可能会使用抽样技术,这需要对抽样的方法和样本的选择进行评估,以确保样本具有代表性,并能够提供对总体存货状况的准确评估。

7、审计证据:在整个过程中,注册会计师需要收集足够的审计证据来支持其结论,这可能包括实物证据、文件记录、员工访谈等。

注册会计师在存货监盘过程中需要对被审计单位的存货数量、状况、计价、流动性以及相关的内部控制进行全面而深入的检查和评估,这一过程需要运用专业知识、审计技巧和判断力,以确保审计结果的准确性和可靠性。