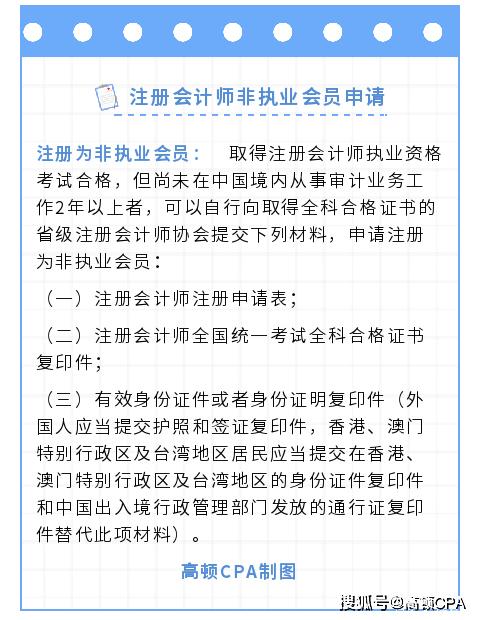

如果注册会计师在审理过程中调低了某项内容或数据,通常意味着存在一些问题和疑虑,需要进行进一步的审查和核实。这可能是因为在审计过程中发现了某些不符合标准或存在风险的方面,需要进行调整以确保报告的准确性和可靠性。

1、财务数据的调整:如果注册会计师发现被审计单位的财务数据存在问题,例如存在误差或不合理的情况,他们可能会调整这些数据以确保报告的准确性,这可能需要重新计算和核对财务数据,并进行必要的调整。

2、审计意见的调整:注册会计师在审计过程中会评估被审计单位的财务报表的可靠性和准确性,并发表审计意见,如果发现被审计单位的财务报表存在问题,注册会计师可能会调整其审计意见,例如从“无保留意见”调整为“保留意见”或“否定意见”。

3、风险评估的调整:注册会计师在审计过程中会进行风险评估,以确定审计重点和方法,如果发现被审计单位的风险水平较高或存在新的风险点,注册会计师可能会调整其风险评估结果,并采取相应的措施来应对这些风险。

如果注册会计师在审理过程中调低了某项内容或数据,是为了确保审计报告的准确性和可靠性,这可能需要进一步审查和核实相关情况,并采取必要的措施来解决问题。