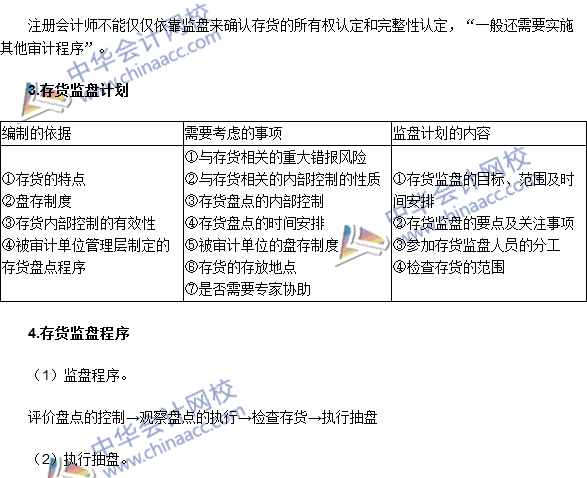

注册会计师在进行存货盘点时,应遵循一系列的程序和原则,以确保盘点过程的准确性和有效性。关于注册会计师存货盘点的正确性,以下是一些关键要点。

1、遵循盘点流程:注册会计师需要遵循严格的存货盘点流程,包括准备、实施和总结三个阶段,在每个阶段,都需要仔细执行相应的任务,以确保盘点的准确性。

2、实地查看和记录:注册会计师需要亲自到存货存放地点进行实地查看,并详细记录存货的数量、种类、状态和存放位置,这有助于确保盘点的数据真实可靠。

3、采用合适的盘点方法:注册会计师需要根据企业的实际情况选择合适的盘点方法,如全面盘点、抽样盘点等,还需要关注存货的计量方法和标准,以确保盘点结果的准确性。

4、考虑存货的所有权问题:在进行存货盘点时,注册会计师需要关注存货的所有权问题,只有属于企业的存货才应纳入盘点范围,避免将不属于企业的资产计入存货中。

5、关注存货的流动性:注册会计师在盘点过程中需要关注存货的流动性,即存货的周转速度和存放时间,这有助于评估存货的质量和价值,以及企业的运营效率。

6、核对账目和凭证:在完成存货盘点后,注册会计师需要核对相关的账目和凭证,以确保盘点数据与账目一致,如发现差异,需要及时查明原因并作出调整。

7、保持独立性和客观性:注册会计师在进行存货盘点时需要保持独立性和客观性,不受外部因素的影响,这有助于确保盘点结果的公正性和准确性。

为了确保注册会计师存货盘点的正确性,需要遵循严格的盘点流程、采用合适的盘点方法、关注存货的流动性和所有权问题、核对账目和凭证以及保持独立性和客观性,这样才能确保盘点数据的真实可靠,为企业的决策提供依据。