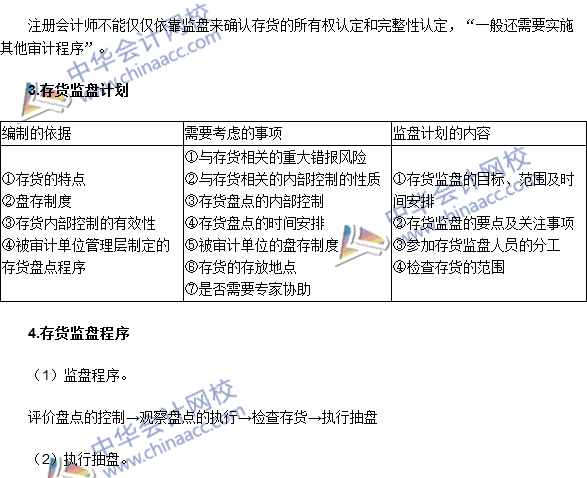

注册会计师对存货实施的监盘程序与判定存货状况是审计过程中的重要环节。以下是关于这一过程的详细解释。

1、存货监盘的概念:存货监盘是指注册会计师在审计过程中,对客户的存货进行实地查看和盘点,以验证存货的数量、状况和所有权,这是审计程序中的关键步骤,有助于确保财务报表的准确性和可靠性。

2、存货监盘的目的:通过监盘程序,注册会计师可以评估存货的数量是否正确、计价是否合理,以及存货的保管和所有权是否可靠,还可以发现存货的损坏、丢失或过时等问题。

3、实施监盘程序的方法:注册会计师在实施监盘程序时,通常会采用观察、检查和询问等方法,观察存货的摆放和保管情况,检查存货的入库、出库记录,询问相关人员关于存货的问题等。

4、如何通过监盘程序判定存货状况:在监盘过程中,注册会计师需要关注以下几个方面来判断存货的状况:

存货的数量通过盘点和核对存货数量,可以判断存货的数量是否准确。

存货的品质观察存货的外观、包装和标识等,可以初步判断存货的品质是否良好。

存货的计价检查存货的计价方法和依据,判断其是否合理并符合相关会计准则的规定。

存货的保管情况观察存货的保管环境和措施,判断其是否安全可靠。

5、特殊情况的处理:在某些特殊情况下,如存货数量巨大、地理位置分散或存在特殊性质的存货(如危险品)等,注册会计师可能需要采用特殊的监盘方法或调整监盘程序,可以采用抽样盘点、远程监控或专家咨询等方法来获取充分的审计证据。

6、注册会计师的专业性和独立性:在整个过程中,注册会计师需要保持独立性和专业性,确保监盘程序的客观性和准确性,如果发现任何异常情况或问题,需要及时报告并采取相应的审计措施。

注册会计师通过实施监盘程序来验证和判断客户的存货状况,这是审计工作中的重要环节,在这一过程中,注册会计师需要保持独立性和专业性,采用适当的方法和程序来获取充分的审计证据,以确保审计质量和财务报表的可靠性。