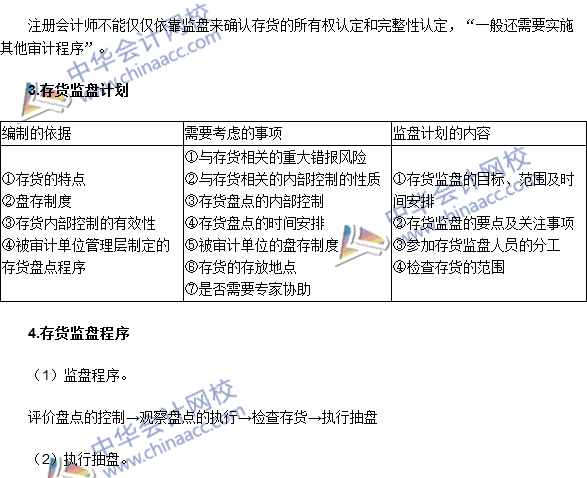

注册会计师在存货监盘过程中检查存货时,可能会遇到一些限制或特殊情况,使得某些存货无法按照标准程序进行检查。以下是一些存货可能不能检查的情况。

1、存货性质特殊:某些存货由于其特殊的性质,如易燃、易爆、有毒、有放射性等,可能无法或不适宜进行实地检查。

2、存货位置难以接近:如果存货存放在难以接近的地方,如偏远地区、海拔较高的地方或水下等,实地检查可能会受到物理限制。

3、存货数量庞大:当存货数量极其庞大时,全面检查可能是不切实际的,因为时间和资源有限。

4、所有权不明确:如果注册会计师怀疑某些存货的所有权存在问题,例如第三方对存货有留置权或其他权益要求,可能需要进一步调查后才能确定是否可以检查。

5、安全风险:在某些情况下,检查存货可能涉及安全风险,如进入危险的工作环境或涉及保密要求的地方。

6、存货已被移动或隐藏:如果注册会计师怀疑存货被移动或隐藏,可能无法准确检查到实际库存情况,这种情况下需要额外的调查和审计程序来应对。

7、内部控制不足或舞弊风险:如果注册会计师发现被审计单位的内部控制存在严重缺陷或存在舞弊风险,可能会导致存货的准确性和完整性受到质疑,从而影响到实地检查的可靠性。

情况并非绝对,注册会计师在审计过程中会根据具体情况进行专业判断,并采取相应的审计程序来应对这些限制和挑战,最终目的是确保存货的准确性和完整性得到合理保证。

信息仅供参考,可咨询专业审计人员了解更多相关信息。