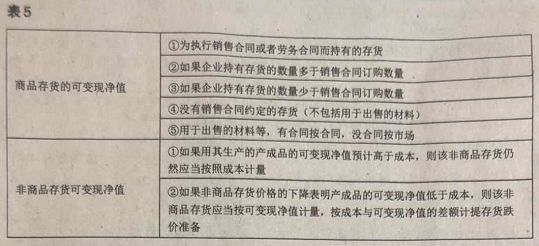

注册会计师对S公司的存货进行计价测试是为了确保存货的计价符合会计准则和相关法规的要求,同时评估存货价值的准确性和合理性。以下是该测试的一般步骤和考虑因素。

1、了解存货计价政策:注册会计师需要了解S公司所采用的存货计价政策,例如先进先出(FIFO)、后进先出(LIFO)或加权平均法,这有助于确定公司是否遵循一贯的计价方法。

2、审查存货记录:注册会计师会审查与存货相关的会计记录,包括存货采购、生产、销售等方面的记录,这有助于了解存货的数量、单价和总价值。

3、进行实地观察:注册会计师可能会前往S公司的仓库进行实地观察,以核实存货的数量和状况,这有助于确保存货记录与实际库存相符。

4、测试计价方法的应用:注册会计师会测试S公司是否按照所采用的计价方法对存货进行计价,如果公司采用先进先出法,注册会计师会检查最早的存货是否被首先计入成本或销售。

5、评估存货价值:基于上述步骤,注册会计师会评估S公司存货的价值是否准确反映其成本或市场价值,如果存在任何异常或不合理的情况,注册会计师可能会进一步调查并要求公司进行调整。

6、遵守法规和准则:在整个过程中,注册会计师还会确保S公司的存货计价符合相关法规和会计准则的要求,任何不符合规定的地方都可能需要公司进行调整或提供合理解释。

7、出具测试报告:完成上述测试后,注册会计师会出具一份测试报告,概述测试过程、发现的问题以及建议,这有助于S公司了解其存货计价的状况并采取相应的改进措施。

注册会计师对S公司的存货进行计价测试是为了确保其财务报表的准确性和合规性,通过这一测试,注册会计师可以帮助公司识别存货计价方面的问题并提供相应的建议和改进措施。