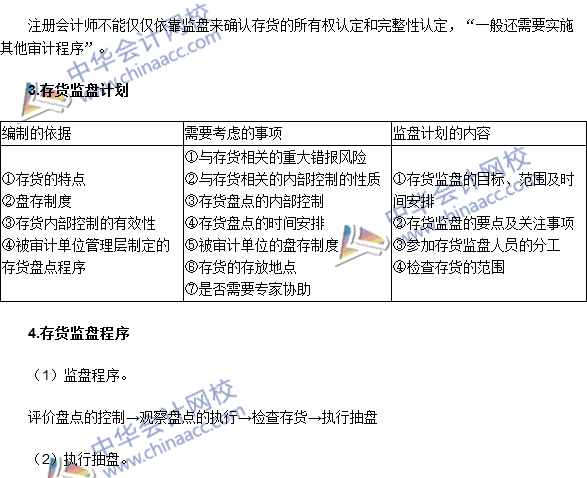

注册会计师在制定存货监盘时应考虑以下相关事项。

1、评估存货数量和状况的重要性:存货是企业资产的重要组成部分,其数量和状况直接影响到企业的财务状况和经营成果,注册会计师需要对存货的数量和状况进行准确评估,以确保企业的财务报表真实可靠。

2、了解存货的种类和存储方式:不同类型和存储方式的存货需要采用不同的监盘方法,注册会计师需要了解企业的存货种类、存储地点、存储方式以及存货的流动性等信息,以便更好地制定监盘计划。

3、考虑存货的盘点时间:存货的盘点时间应该选择在存货相对稳定、变动较小的时期进行,以确保盘点结果的准确性,注册会计师还需要考虑企业的运营周期和财务报表的截止日期,以确保监盘结果能够满足财务报表编制的需要。

4、关注存货的内部控制:注册会计师需要关注企业的内部控制情况,包括存货管理制度、内部控制流程等方面,如果企业内部控制存在缺陷,可能会对存货的数量和状况产生影响,需要采取相应的措施进行处理。

5、考虑存货的计价和成本问题:存货的计价和成本问题也是注册会计师在制定监盘计划时需要关注的重要问题,注册会计师需要了解企业的存货计价方法和成本计算方法,以确保存货的账面价值真实可靠。

6、考虑审计人员的配置和分工:存货监盘需要投入大量的人力物力,注册会计师需要考虑审计人员的配置和分工问题,确保监盘工作的顺利进行,还需要对审计人员进行必要的培训,提高其专业素质和技能水平。

7、应对存货存在的风险:注册会计师需要识别并评估存货可能存在的风险,如存货丢失、损坏、过期等,并制定相应的应对措施,以降低风险对财务报表的影响。

注册会计师在制定存货监盘时应考虑多方面的因素,确保监盘工作的准确性和有效性。