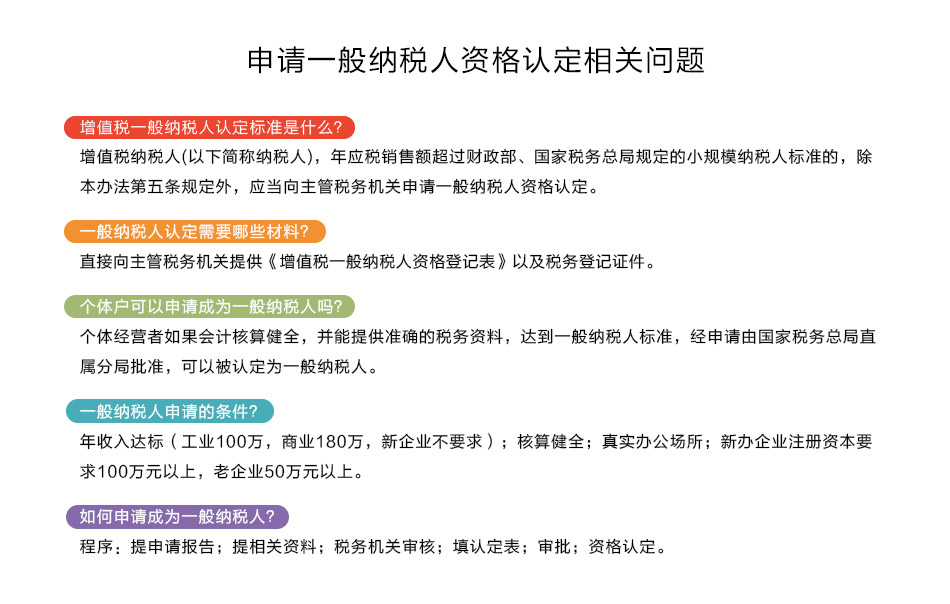

公司注册为一般纳税人需要满足以下条件。

1、开业满一年的企业,具备以下条件之一的可申请认定为增值税一般纳税人,具体包括:实际生产经营的销售额超过小规模纳税人标准,年应税销售额在8万以上或年应税销售额虽未超过小规模纳税人标准,但会计核算健全或有专门从事财会工作的人员,并能准确核算增值税销项税额、进项税额和应纳税额的企业,会计核算健全成为申请一般纳税人资格的必要条件之一,会计核算健全是指能够按照国家统一的会计制度进行会计核算,能够如实反映财务状况并真实履行纳税义务的企业,对于会计核算健全的企业,无论其规模大小或销售额如何,都应认定为一般纳税人,对于会计核算不健全的企业,即使其规模超过小规模纳税人标准或销售额较高,也不能认定为一般纳税人,对于新开业或注销后又重新开业的企业,如果不能准确核算应税销售额和应纳税额的情况,原则上应在开业满一年后申请一般纳税人资格认定,对于小规模纳税人会计核算健全或经营需要申请认定为一般纳税人的企业,不受时间限制。

2、新开业或注销后又重新开业的企业如果满足以下条件也可以申请认定为一般纳税人:有固定的生产经营场所、能够按照国家统一的会计制度规定设置账簿、核算准确、提供准确的税务资料等条件的企业,注册资金不低于五十万元的企业也可以申请认定为一般纳税人,对于小规模纳税人转为一般纳税人时,需要满足年应税销售额超过小规模纳税人标准以及会计核算健全这两个条件,对于小规模纳税人以外的其他个人、不经常发生应税行为的纳税人以及非企业性单位等,可选择是否申请成为一般纳税人,如果未申请成为一般纳税人,则默认为小规模纳税人,个人以外的其他个人提供应税服务并认定为一般纳税人的标准也是需要考虑的因素之一。

综上,公司注册为一般纳税人需要满足的条件包括开业时间、销售额、会计核算情况等,具体条件可能因地区和政策的不同而有所差异,建议咨询当地的税务部门获取详细信息。